Bando Parco Agrisolare 2023

per aziende agricole

Affidati a SBT per la presentazione della pratica e realizza un impianto fotovoltaico quasi a costo zero.

- Bando aperto a imprenditori agricoli e aziende della trasformazione

- Nell'edizione 2022 abbiamo finanziato nuovi impianti fotovoltaici per complessivi 773.820,00€ conseguendo incentivi a fondo perduto per 462.189,00€

Calcola l'incentivo a fondo perduto che ti spetta

Scegli SBT per la presentazione della tua pratica.

Scegli SBT per la presentazione della tua pratica.

PERCHE' PARTECIPARE AL BANDO?

Il bando Parco Agrisolare

è un'occasione unica per le aziende agricole

- Finanzia la realizzazione di impianti fotovoltaici per coprire il fabbisogno di energia elettrica dell'azienda agricola

- L’impianto fotovoltaico dovrà essere realizzato su fabbricati esistenti

- Spesa massima per beneficiario: € 2.330.000,00

- Fino all'80% di fondo perduto

TUTTO SUL BANDO 2023 CHE INCENTIVA IL FOTOVOLTAICO TRA LE AZIENDE AGRICOLE

Il bando Parco Agrisolare in breve

Cosa c'è da sapere

Imprenditori agricoli in forma individuale o societaria, imprese agroindustriali, le cooperative agricole che svolgono attività di cui all’articolo 2135 del codice civile e le cooperative o loro consorzi di cui all’articolo 1, comma 2, del decreto legislativo 18 maggio 2001 n. 228; imprese in forma aggregata.

Fondo perduto all’80% per le aziende della produzione agricola primaria per l’installazione di impianti destinati all’autoconsumo. Fondo perduto all'80% per le aziende del settore della trasformazione di prodotti agricoli. Fino al 65% a fondo perduto a favore delle imprese operanti nel settore della produzione agricola primaria con possibilità di vendita dell'energia e delle imprese di trasformazione di prodotti agricoli in non agricoli.

Realizzazione di impianti fotovoltaici su coperture di fabbricati esistenti e serre strumentali all'attività agricola. E' possibile richiedere il contributo anche per sistemi di accumulo di energia, dispositivi di carica ed interventi complementari.

Soggetti beneficiari

Imprenditori agricoli in forma individuale o societaria, imprese agroindustriali, le cooperative agricole che svolgono attività di cui all’articolo 2135 del codice civile e le cooperative o loro consorzi di cui all’articolo 1, comma 2, del decreto legislativo 18 maggio 2001 n. 228; imprese in forma aggregata.

Intensità degli incentivi

Fondo perduto all’80% per le aziende della produzione agricola primaria per l’installazione di impianti destinati all’autoconsumo. Fondo perduto all’80% per le aziende del settore della trasformazione di prodotti agricoli. Fino al 65% a fondo perduto a favore delle imprese operanti nel settore della produzione agricola primaria con possibilità di vendita dell’energia e delle imprese di trasformazione di prodotti agricoli in non agricoli.

Progetti incentivati

Realizzazione di impianti fotovoltaici su coperture di fabbricati esistenti e serre strumentali all’attività agricola. E’ possibile richiedere il contributo anche per sistemi di accumulo di energia, dispositivi di carica ed interventi complementari.

Investimento 2.2 del PNRR, Missione 2 “Rivoluzione verde e transizione ecologica”, Componente 1 “Economia circolare e agricoltura sostenibile”

Le risorse destinate al finanziamento dei suddetti interventi ammontano a 1.500 milioni di euro a valere sui fondi del PNRR, Missione 2, Componente 1, Investimento 2.2., suddivise nel seguente modo:

a) 700 milioni di euro sono destinati agli interventi realizzati dalle imprese del settore della produzione agricola primaria;

b) 150 milioni di euro sono destinati agli interventi realizzati dalle imprese del settore della trasformazione di prodotti agricoli;

c) 75 milioni di euro sono destinati agli interventi realizzati dalle imprese del settore della trasformazione di prodotti agricoli in non agricoli;

d) 75 milioni di euro sono destinati agli interventi realizzati dalle imprese del settore della produzione agricola primaria.

Ai sensi dell’articolo 4, comma 1, del Decreto, sono possono essere Soggetti Beneficiari:

a) gli imprenditori agricoli, in forma individuale o societaria;

b) le imprese agroindustriali;

c) indipendentemente dai propri associati, le cooperative agricole che svolgono attività di cui all’articolo 2135 del codice civile e le cooperative o loro consorzi di cui all’articolo 1, comma 2, del decreto legislativo 18 maggio 2001 n. 228;

d) i soggetti di cui alle lettere a), b) e c) costituiti in forma aggregata quale, a titolo esemplificativo

e non esaustivo, associazioni temporanee di imprese (A.T.I.), raggruppamenti temporanei di

impresa (R.T.I), reti d’impresa, comunità energetiche rinnovabili (CER).

Requisiti:

a) essere regolarmente costituiti e iscritti come attivi nel Registro delle Imprese;

b) essere nel pieno e libero esercizio dei propri diritti e possedere capacità di contrarre con la

pubblica amministrazione;

c) non essere soggetti a sanzione interdittiva di cui all’articolo 9, comma 2, lettere c) e d), del

decreto legislativo 8 giugno 2001, n. 231, o ad altra sanzione che comporti il divieto di

contrarre con la pubblica amministrazione, compresi i provvedimenti interdittivi di cui

all’articolo 14 del decreto legislativo 9 aprile 2008, n. 81;

d) non avere amministratori o rappresentanti che si siano resi colpevoli anche solo per

negligenza di false dichiarazioni suscettibili di influenzare le scelte delle Pubbliche

Amministrazioni in ordine all’erogazione di contributi o sovvenzioni pubbliche;

e) essere in condizioni di regolarità contributiva, attestata da Documento Unico di Regolarità

Contributiva (DURC);

f) non essere sottoposti a procedura concorsuale e non trovarsi in stato di fallimento, di

liquidazione coattiva o volontaria, di amministrazione controllata, di concordato preventivo (a

eccezione del concordato preventivo con continuità aziendale) o in qualsiasi altra situazione

equivalente, secondo la normativa vigente;

g) non essere destinatari di un ordine di recupero pendente per effetto di una precedente

decisione della Commissione europea che dichiara un aiuto illegale e incompatibile con il

mercato interno ed essere in regola con la restituzione di somme dovute in relazione a

provvedimenti di revoca di agevolazioni concesse dal MASAF;

h) non essere stati destinatari, nei tre anni precedenti alla domanda, di provvedimenti di revoca

totale di agevolazioni concesse dal MASAF, a eccezione di quelli derivanti da rinunce;

i) non trovarsi in condizioni tali da risultare impresa in difficoltà, così come definita all’articolo

2, punto 18, del Regolamento GBER.

In particolare, ai sensi dell’Allegato A del Decreto, per gli interventi da realizzare nelle imprese attive

nel settore della produzione primaria (Tabella 1A) l’intensità massima del contributo riconoscibile

è pari:

– al 80% delle spese ammissibili, per gli interventi da realizzare, elencate nel paragrafo 4.3 del

presente Regolamento operativo.

Per gli interventi da realizzare dalle imprese del settore della trasformazione di prodotti agricoli

(Tabella 2A), l’intensità massima riconoscibile è pari:

– al 80% delle spese ammissibili, per gli interventi da realizzare, elencate nel paragrafo 4.3 del

presente Regolamento operativo; se la potenza dell’impianto fotovoltaico è compresa tra 6

kWp e 200 kWp;

– Al 65% delle spese ammissibili, per gli interventi da realizzare, elencate nel paragrafo 4.3 del

presente Regolamento operativo se la potenza dell’impianto fotovoltaico è compresa tra 200

kWp e 500 kWp;

– Al 50% delle spese ammissibili, per gli interventi da realizzare, elencate nel paragrafo 4.3 del

presente Regolamento operativo se la potenza dell’impianto è maggiore di 500 kWp fino al

massimo di 1000 kWp.

Per gli interventi da realizzare dalle imprese attive nei settori della trasformazione di prodotti

agricoli in non agricoli (Tabella 3A), l’intensità massima riconoscibile è pari al 30% delle spese

ammissibili elencate nel paragrafo 4.3 del presente Regolamento operativo.

L’intensità del contributo può essere maggiorata di:

– 20 punti percentuali, per gli aiuti concessi alle piccole imprese;

– 10 punti percentuali, per gli aiuti concessi alle medie imprese;

– 15 punti percentuali per investimenti effettuati nelle zone assistite che soddisfano le

condizioni di cui all’art. 107, par. 3, lett. a), del Trattato così come riportate nella seguente

Tabella 2.

Per gli interventi da realizzare nelle imprese del settore della produzione agricola primaria, senza

il vincolo di cui all’articolo 2, comma 3 del Decreto (Tabella 4A), l’intensità massima riconoscibile è pari al 30% delle spese ammissibili elencate nel paragrafo 4.3 del presente Regolamento

operativo.

L’intensità del contributo può essere maggiorata di:

– 20 punti percentuali, per gli aiuti concessi alle piccole imprese;

– 10 punti percentuali, per gli aiuti concessi alle medie imprese;

– 15 punti percentuali per investimenti effettuati nelle zone assistite che soddisfano le

condizioni di cui all’art. 107, par. 3, lett. a), del Trattato così come riportate nella seguente

Tabella 2.

Tabella 2Ai sensi dell’Allegato I del Regolamento (UE) N. 651/2014 e dell’Allegato I del Regolamento

(UE) N. 702/2014, si identificano come:

– grandi imprese: le imprese che occupano più di 250 persone, che realizzano un fatturato

annuo superiore a 50 milioni di euro e/o il cui totale di bilancio annuo supera i 43 milioni di

euro;

– medie imprese le imprese che occupano meno di 250 persone, che realizzano un fatturato

annuo non superiore a 50 milioni di euro e/o il cui totale di bilancio annuo non supera i 43

milioni di euro;

– piccole imprese, le imprese che occupano meno di 50 persone, che realizzano un fatturato

annuo e/o un totale di bilancio annuo non superiore a 10 milioni di euro;

Si precisa che, ai fini della determinazione della dimensione dell’impresa quale media o piccola

impresa, entrambi i criteri – numero di dipendenti e fatturato/bilancio annuo – devono essere

contemporaneamente soddisfatti.

Zone assistite che soddisfano le condizioni di cui all’art. 107, par.

3, lett. a) del Trattato sul Funzionamento dell’Unione Europea

(TFUE):

Molise, Campania, Puglia, Basilicata, Calabria, Sicilia, Sardegna.

La percezione di più aiuti finalizzati alla realizzazione della stessa attività, della stessa

iniziativa o dello stesso progetto, ma per spese ammissibili diverse, non costituisce cumulo.

In relazione alle spese ammissibili identificate ai precedenti paragrafi, l’articolo 11 del Decreto

prevede che i contributi riconosciuti in attuazione della presente Misura:

– possono essere cumulati, in relazione agli stessi costi ammissibili, con altri aiuti di Stato, e

aiuti de minimis, nel rispetto del divieto del doppio finanziamento e purché tale cumulo non

porti al superamento dell’intensità di aiuto stabilita per ciascuna tipologia di investimento di

cui al Decreto;

– possono essere cumulati con qualsiasi altra misura di sostegno finanziata con risorse

pubbliche, purché tale cumulo non riguardi gli stessi costi ammissibili, o le stesse quote parti

del costo di uno stesso bene, e non porti al superamento del costo sostenuto per ciascun

tipo di intervento di cui al Decreto.

Conseguentemente, in caso di cumulo tra più agevolazioni, il GSE determina l’entità massima

del contributo in conto capitale spettante, che si riduce in ragione dell’ammontare degli

ulteriori incentivi percepiti/assegnati.

Il valore dell’energia elettrica prodotta dall’impianto fotovoltaico (denominato “Produzione annuale

FV [kWh]”), presente nella sezione “Riassunto”, strettamente correlato al valore di potenza nominale

dell’impianto definito in fase di progettazione e inserito nell’apposito campo “Potenza FV di picco

[kWp]”, non dovrà essere superiore del 5% della somma dei consumi medi annui di energia elettrica

e degli eventuali consumi equivalenti associati all’uso diretto di energia termica e/o di combustibili

utilizzati per la produzione di energia termica ad uso dell’azienda.

Tali consumi di energia elettrica e termica dovranno essere attestati da opportune evidenze

documentali nel seguito rappresentate.

In relazione ai consumi medi annui di energia elettrica, si specifica che dovranno essere attestati

dalle bollette dell’energia elettrica, intestate al Soggetto Beneficiario e, in caso di autoconsumo

condiviso, di ciascun Soggetto Consumatore costituente l’aggregato, riferite all’intero anno solare (1

gennaio – 31 dicembre) in cui si è verificato il valore maggiore dei consumi elettrici degli ultimi 5 anni.

Per le imprese che abbiano avviato l’attività imprenditoriale in data successiva all’1 gennaio 2022 (e

comunque non oltre il 30 settembre 2022), è consentito stimare i consumi di energia elettrica riferibili

a un intero anno solare a partire dai consumi attestabili dalle bollette disponibili, effettuando una

proporzione sui mesi di effettivo consumo (che dovranno essere al minimo pari a un intero trimestre)

rapportati ai dodici mesi solari, fermo restando i limiti sul volume di affari relativo all’anno fiscale

2022 come previsto dall’articolo 4, comma 2 del Decreto.

Laddove l’azienda agricola non risulti connessa alla Rete elettrica nazionale e, conseguentemente,

i consumi di energia elettrica non risultano attestabili da apposite bollette, è consentita la

realizzazione di un impianto fotovoltaico di taglia pari a 6 kW, fatto salvo che, anche per tale

fattispecie, è possibile installare ulteriore potenza di generazione oltre i 6 kW considerando gli

eventuali consumi di energia termica, nelle modalità nel seguito rappresentate.

Al fine di computare, nel dimensionamento dell’impianto fotovoltaico, il fabbisogno di energia termica

dell’azienda agricola di cui alla Tabella 1A, si riportano a seguire le modalità operative per la

determinazione dell’energia elettrica equivalente.

Con riferimento ai consumi annui di energia termica e/o di combustibili utilizzati per la produzione di

energia termica, indipendentemente dall’apparecchiatura utilizzata, al fine di dimensionare

correttamente l’impianto fotovoltaico, la quantità di energia elettrica equivalente da sommare

all’energia elettrica prelevata dalla rete verrà determinata sulla base delle quantità di combustibile

utilizzato esclusivamente per la produzione di energia termica, attestate da opportune evidenze

documentali (ad esempio, fatture di acquisto), riconducibili all’intero anno solare di riferimento (1

gennaio – 31 dicembre)4 o al periodo di attività in caso di avvio in data successiva all’1 gennaio 2022.

Per la determinazione della suddetta energia elettrica equivalente, a partire dai quantitativi di

combustibile utilizzati per soddisfare il fabbisogno termico dell’azienda o, ad esempio, dell’energia

termica associata a un fluido termovettore acquistato, dovranno essere utilizzati i fattori di

conversione riportati in Tabella 3 e procedere al calcolo secondo le modalità di cui alla formula

seguente:

Energia Elettrica Equivalente =

∑ (Qi × f i tep,i) 0,187 × 103 [kWhe]

Dove:

Qi = quantità di combustibile o energia termica

ftep,i = fattore di conversione in tonnellate equivalenti di petrolio

Sono ammesse al contributo, in misura delle intensità definite al capitolo 3, le spese riferite all’intervento di installazione dell’impianto fotovoltaico, adeguatamente documentate e

rendicontabili, fino a 1500 €/kWp.

Si specifica che ogni Proposta deve essere riferita esclusivamente al progetto di un unico impianto fotovoltaico, che rispetti i requisiti previsti al paragrafo 4.1, e agli eventuali interventi complementari

annessi.

Sono ammissibili al contributo le seguenti voci di spesa:

– acquisto e installazione dei componenti costituenti l’impianto fotovoltaico da realizzare ovvero i moduli fotovoltaici, gli inverter, i software di gestione (ove richiesti), l’ulteriore

componentistica (cavi, quadri, strutture di supporto, trasformatori, dispositivi di sicurezza a norma CEI, ecc.) necessaria al funzionamento dell’impianto;

– approntamento cantiere e direzione lavori;

– fornitura e posa in opera di materiali impiegati per l’esecuzione delle opere edili-murarie, gli adeguamenti impiantistici e le attrezzature di supporto per la corretta installazione e funzionalità dell’impianto nel rispetto delle normative vigenti;

– spese per lo svolgimento di adempimenti verso i soggetti competenti per la connessione e

l’esercizio dell’impianto fotovoltaico alla rete elettrica. Tra queste rientrano gli importi da corrispondere al Gestore di Rete territorialmente competente, eventuali oneri per l’adeguamento dell’infrastruttura di rete necessario, l’assolvimento degli obblighi fiscali se previsti dalla norma, altri oneri necessari.

In aggiunta al contributo spettante per la realizzazione dell’impianto fotovoltaico è possibile richiedere un contributo, in misura delle intensità definite al capitolo 3, per le spese di acquisto e installazione di sistemi di accumulo di energia elettrica fino a un limite di spesa ammissibile pari a

1.000 €/kWh, adeguatamente documentate e rendicontabili.

In ogni caso, ai fini del calcolo del contributo spettante, la spesa massima ammissibile non può

eccedere € 100.000 (euro centomila/oo).

Sono ammissibili al contributo le seguenti voci di spesa:

– acquisto e installazione di batterie di accumulatori;

– acquisto e installazione dei dispositivi di gestione, conversione e controllo intesi come il complesso delle apparecchiature (hardware) utili al funzionamento del sistema di accumulo.

A tal riguardo si precisa che nel computo delle spese utili alla determinazione del contributo previsto per l’installazione dei sistemi di accumulo non sono ammessi i costi derivanti

dall’acquisto dei dispositivi di conversione se questi sono già integrati all’impianto fotovoltaico

(c.d. inverter ibridi);

– acquisto di licenze e logiche di funzionamento (software) del sistema di accumulo solo se

non inclusi nella dotazione prevista dal costruttore del sistema di accumulo installato.

I sistemi di accumulo dovranno essere di nuova costruzione e non già impiegati in altri impianti.

Qualora siano installati dispositivi di ricarica per la mobilità sostenibile, potrà essere riconosciuta, in

aggiunta ai massimali di cui ai precedenti paragrafi, una spesa complessiva fino ad un limite massimo ammissibile pari a € 30.000 (euro trentamila/00).

Le spese dovranno essere riferibili all’acquisto di dispositivi di ricarica, adeguatamente

documentabili e rendicontabili.

I dispositivi di ricarica dovranno essere di nuova costruzione, non già impiegati in altri siti o impianti e conformi alla normativa tecnica di settore.

Congiuntamente alla realizzazione dell’impianto fotovoltaico, è possibile realizzare uno o più interventi di riqualificazione edile ed energetica della copertura del manufatto sul quale è installato l’impianto fotovoltaico.

Si evidenzia che anche i suddetti interventi, definiti interventi “complementari”, dovranno essere avviati in data successiva all’invio della Proposta.

Ai sensi dell’art. 6 del Decreto, gli interventi complementari ammissibili ai benefici previsti dalla

Misura risultano:

a) rimozione e smaltimento dell’amianto/eternit dai tetti, in conformità alla normativa nazionale

di settore vigente;

b) realizzazione dell’isolamento termico dei tetti;

c) realizzazione di un sistema di aerazione connesso alla sostituzione del tetto (intercapedine

d’aria).

Congiuntamente alla realizzazione dell’impianto fotovoltaico è possibile richiedere un contributo aggiuntivo, fino a un limite di spesa ammissibile pari a 700 €/kWp.

Le spese ammissibili per i singoli interventi complementari si intendono comprensive dei relativi costi di approntamento cantiere e direzione lavori.

L’impianto fotovoltaico dovrà essere installato sulle coperture di fabbricati esistenti strumentali all’attività agricola, ivi compresi quelli destinati alla ricezione e all’ospitalità nell’ambito dell’attività agrituristica, che siano nella disponibilità del Soggetto Beneficiario, regolarmente accatastati alla data di invio della Proposta nel catasto dei fabbricati con annotazione, nella relativa posizione catastale, del riconoscimento della ruralità fiscale prevista dall’art. 9, comma 3-bis del DL 30 dicembre 1993, n. 557, convertito dalla Legge 26 febbraio 1994, n. 133 e ss.mm.ii..

L’annotazione del riconoscimento della ruralità fiscale non è richiesto nel caso in cui al fabbricato rurale sia stata attribuita la categoria catastale D/10.

È inoltre consentita l’installazione dell’impianto fotovoltaico esclusivamente su serre esistenti, alla data di invio della Proposta, che risultino strumentali all’attività agricola del Soggetto Beneficiario e per le quali, secondo la normativa vigente in materia, non risulta necessario l’accatastamento.

La strumentalità effettiva del fabbricato e/o della serra all’attività del Soggetto Beneficiario dovrà essere attestata tramite opportune evidenze documentali, ovvero da una relazione tecnica descrittiva.

In aggiunta, è consentita l’istallazione anche su fabbricati censiti con categorie catastali diverse da

D/10 o prive della annotazione di riconoscimento della ruralità fiscale, purché essi siano strumentali

all’attività svolta dal Soggetto Beneficiario così come desumibile dal codice ATECO prevalente.

Per fabbricati censiti con categorie catastali diverse da D/10 o prive della annotazione di

riconoscimento della ruralità fiscale, la strumentalità effettiva degli stessi all’attività svolta dal Soggetto Beneficiario (codice ATECO prevalente) dovrà essere attestata tramite opportune

evidenze documentali, ovvero da una relazione tecnica descrittiva.

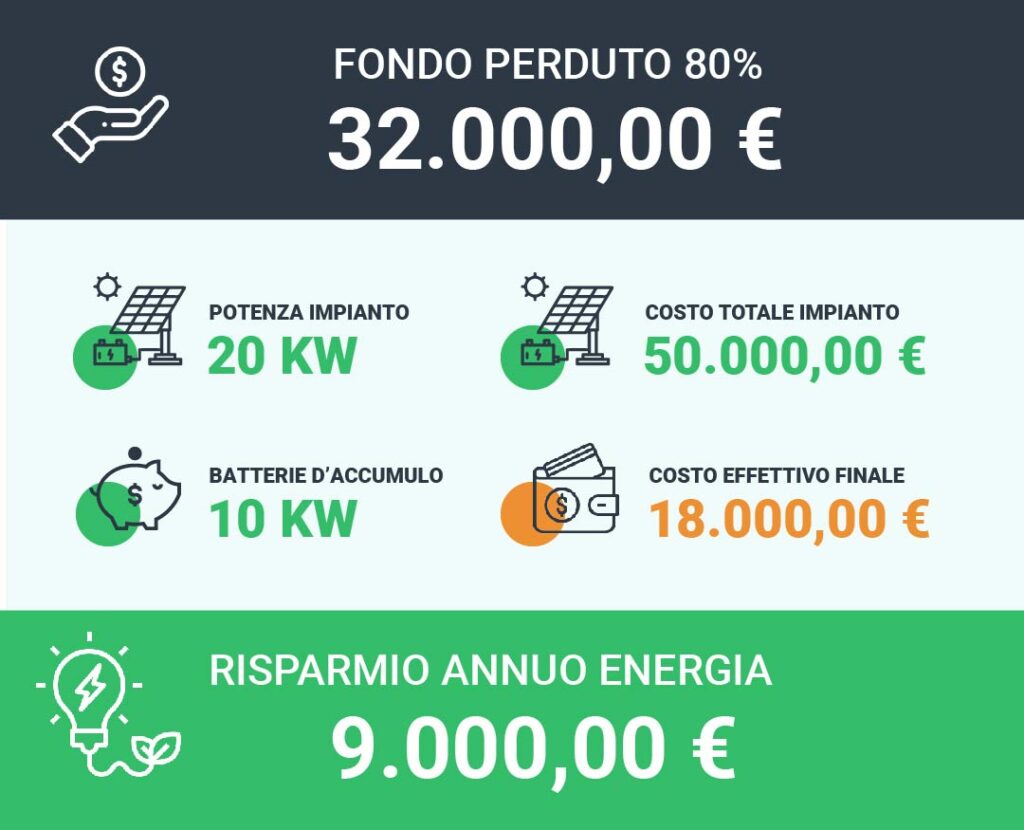

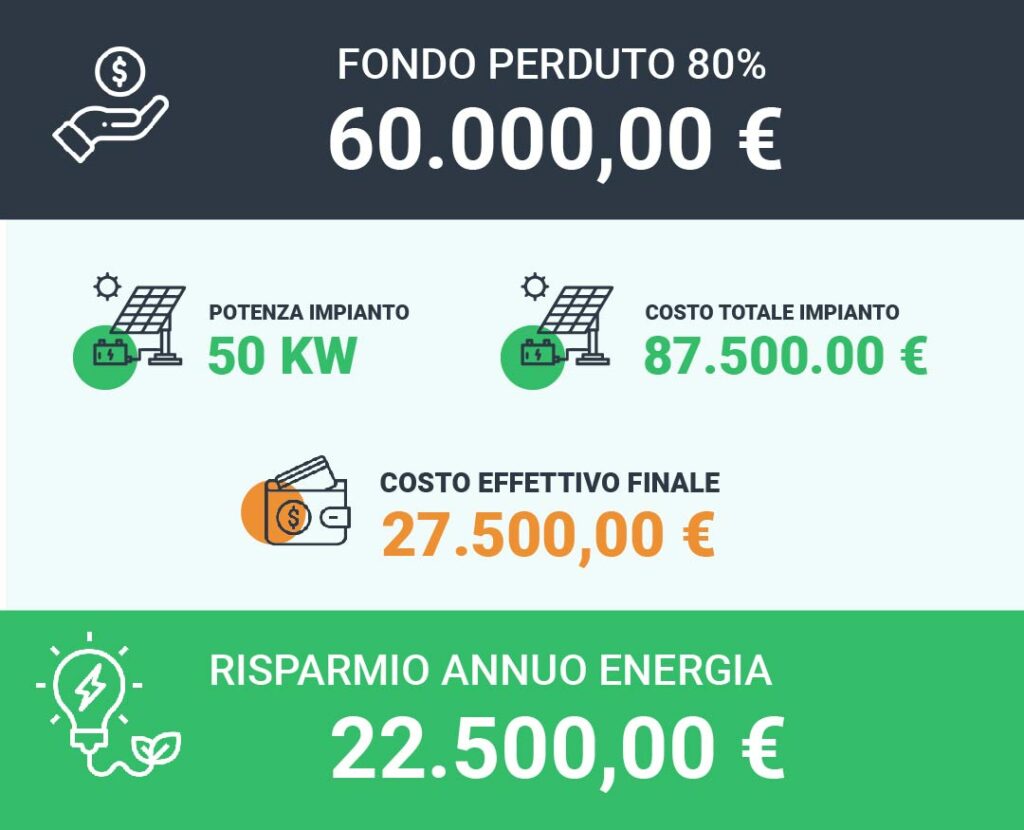

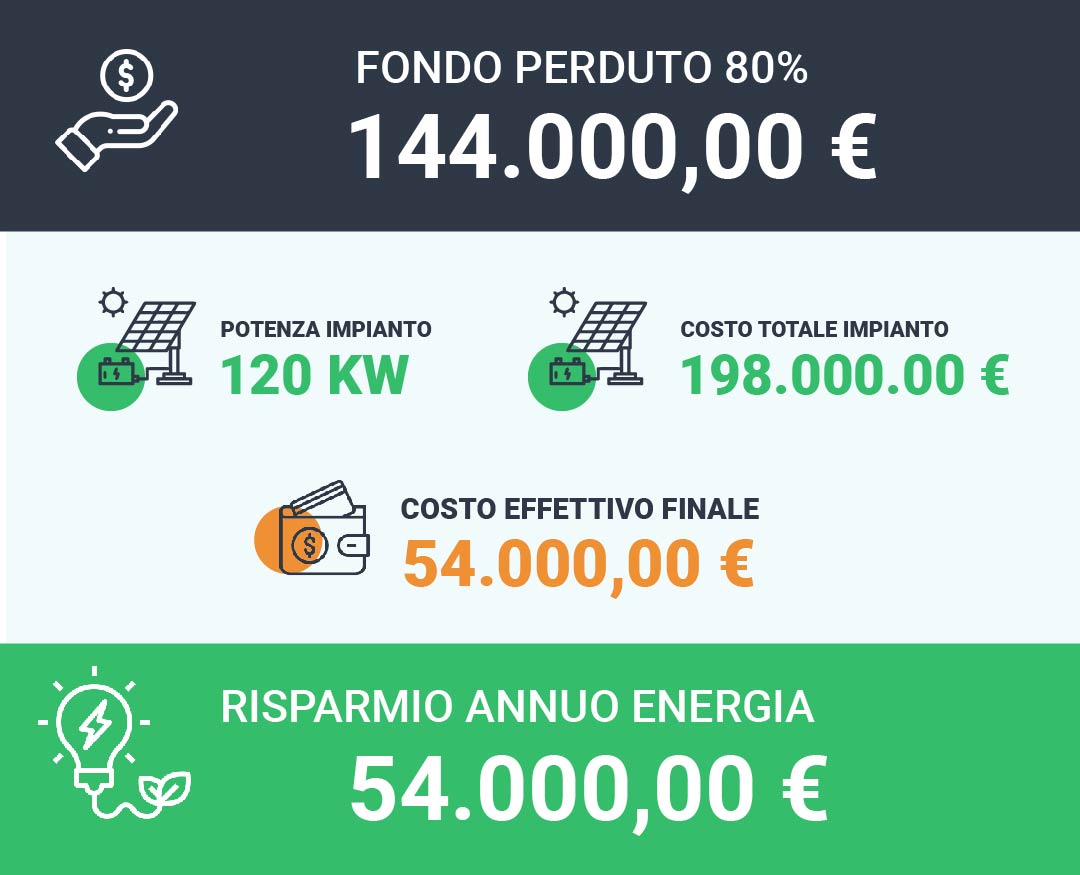

ALCUNI ESEMPI IN CUI LA TUA AZIENDA AGRICOLA PUO' RITROVARSI

Ecco delle simulazioni di incentivo

Quale si avvicina di più alla tua?

IDEALE PER LA

Azienda agricola nel settore della produzione primaria

- Consumo medio annuo: 30000 kwh

- Contributo a fondo perduto dell'80%

- Si trova nel Lazio

IDEALE PER LA

Azienda agricola nel settore della produzione primaria

- Consumo medio annuo: 75000 kwh

- Contributo a fondo perduto dell'80%

- Si trova in Toscana

IDEALE PER LA

Azienda nel settore della trasformazione di prodotti agricoli

- Consumo medio annuo: 105000 kwh

- Contributo a fondo perduto dell'80%

- Si trova in Campania

IDEALE PER LA

Azienda nel settore della trasformazione di prodotti agricoli

- Consumo medio annuo: 180000 kwh

- Contributo a fondo perduto dell'80%

- Si trova in Puglia

COME ACCEDERE AL BANDO AGRISOLARE 2023

Affidati a SBT: inviaci la documentazione base e non dovrai pensare più a nulla

Compila il form per sapere subito se la tua azienda ha i requisiti per ottenere il beneficio. L’analisi di fattibilità è gratuita e senza impegno

Se la tua azienda ha i requisiti per partecipare, potrai procedere con il servizio di predisposizione ed invio della pratica

Ci occuperemo di ogni adempimento previsto e realizzeremo il tuo impianto a regola d’arte. Goditi il beneficio economico e il risparmio energetico!

Analisi di pre-fattibilità

- DURC regolare

- Visura catastale dell'immobile su cui installare l'impianto fotovoltaico per verificare la ruralità dell'immobile

- Visura camerale aggiornata per verificare se il tuo codice ateco rientra tra quelli previsti. Consulta qui la lista dei codici ateco

L’analisi è gratuita e non ti impegna a proseguire con la pratica effettiva. Compilando il form saprai subito se ti conviene partecipare al nuovo Bando Parco Agrisolare 2023. Solo dopo potrai decidere di acquistare il nostro Servizio di predisposizione della Pratica per la partecipazione al Bando.

Affida a noi la redazione della

Domanda di partecipazione

- Non dovrai pensare a nulla!

- Supporto tecnico e amministrativo

SBT Engeenering si occuperà della progettazione preliminare ed esecutiva, dell’elaborazione di schemi elettrici, conformità e tutto quello che serve per gestire il progetto in ogni fase.

Ottieni il beneficio e

iniziamo insieme i lavori!

Realizzazione delle opere previste

All’atto di concessione da parte di GSE, ci affideremo ai nostri migliori partner, presenti in tutta Italia per realizzare l’impianto a regola d’arte.

COMPILA IL FORM

Richiedi la valutazione per l'accesso al bando senza impegno

Hai dubbi? Scrivici un’email:

sbtengineeringsrl@gmail.com

Compila il form

L’analisi è gratuita e senza impegno. L’esito ti verrà comunicato per email e saprai subito se ti conviene partecipare al bando Parco Agrisole!

"*" indica i campi obbligatori